こんにちは!わんこ蜜柑です!

賃貸アパート暮らしの私(わんこ蜜柑)。

郵便ポストに『新築マンションのチラシ』が良く入っています…。

ポスティングスタッフの方が、

- 賃貸アパート

- 賃貸マンション

- 借家

などを回ってポストに投函しているのだと思いますが…

購入意思の無い私は『いつも完全無視!』。

直ぐに捨てていました。

しかし今回、

たまには見てみようかな…。

と思い内容を確認してみると、少しびっくりして震える情報がありました…。

その内容や如何に?

今回はそんなお話です。

当たり前に記載された『50年ローン』

内容を抜粋するとこんな感じです。

【某マンションチラシ内容の抜粋】

| 間取り | 3LDK |

| 販売価格 | 3,980万円(税込) |

| 返済額(月々) | 59,918円 |

| ボーナス時返済額(年2回) | 129,017円 |

| 提携ローン金利(ご案内) | 0.847% ※金利優遇後 |

| 返済期間 | 50年 |

| 頭金 | 0円 |

「この内容の何にビックリして震えたか」と言うと、

当たり前に『50年ローン』で試算されていた事です…。

何となくニュース等で『50年ローン』というワードが出てきている事は知っていましたが、

当たり前の様に出てきた…。

とビックリして震えてしまいました。

月々の返済額は抑えられるけれど…。

『50年ローン』を採用する1番のメリットは、月々の返済額を抑えられる事でしょう。

その余裕分を日々の生活費に充てる事が出来るのですが…

個人的には『無し』ですかね~。

そう思う理由は、

- 完済時の年齢

- 利子が膨らむ

といった2つの理由からです。

1.完済時の年齢『わんこ蜜柑81歳』

現在『31歳』のわんこ蜜柑ですが、ローン完済時には『81歳』になっています。

震えますね…。

いくら『人生100年時代』と言っても、

そんな年齢までローンを払いたくありません…。

繰り上げ返済も考えられると思いますが、

じゃあ、そもそもで50年ローン組まなくても良いんじゃ…。

と思ってしまいます。

2.利子が膨らむ

仮に『35年ローン』と『50年ローン』を比べた場合、この位の差が出来ます。

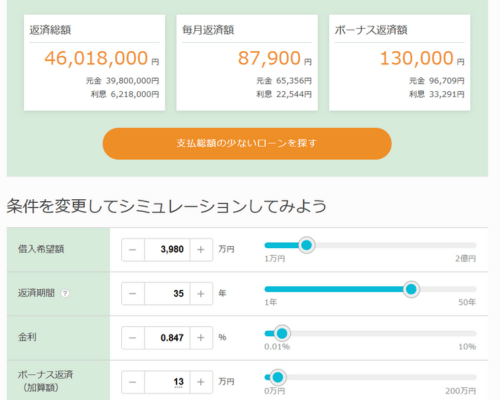

【35年ローン】

【支払い総額】

- 元金 39,800,000円

- 利息 6,218,000円

【50年ローン】

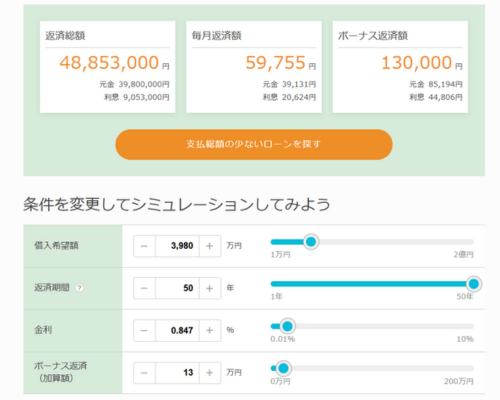

【支払い総額】

- 元金 39,800,000円

- 利息 9,053,000円

利息で『約280万円』ほどの差が出る事が分かりました。

元の金額が大きいので目立ちませんが、車1台購入出来る程の差がありますね。

わんこ蜜柑の考え

あくまでも私(わんこ蜜柑)の考えですが、

『50年ローン』を組まなければ買えない物を買っては駄目。

そう思うのです。

『ローン』と言えば聞こえは良いですが、結局は『借金』です。

50年間に渡り『借金を返す』。そんなの普通ではありません。

特にマンションというのは、

- 管理費

- 修繕積立金

- 修繕費(不足分)

- リフォーム費用

- 設備交換費用

などなど、月々の支払いとは別に『支払わなければならないお金』や『準備しなければならないお金』が存在します。

『借金を抱えている』にも関わらず、更に多額のお金を用意する必要になるのです。

やっぱり、そんなの普通ではありません。

消費者側に選択肢が増える事は良い事ですが、

選ぶ立場になったら、冷静に考えなければならないのだと思います。

そんな事を考えながらチラシを眺めていた私(わんこ蜜柑)でした…。

以上、ご覧いただきありがとうございました。